債務整理を自力で!

■ここでは、自力で債務整理をするための方法と手順を書いていきます。業者または支払状況によっては、まれに利息制限法に引き直した残高の分割払いに応じることもありますが、一般的に金融業者のほとんどは債務者の直接交渉に応じてはくれません。そこで公的機関による判断を仰ぐ事になります。「債務不存在確認訴訟」「債務額確定訴訟」「不当利得返還請求訴訟」まずは自分がどの方法による債務整理に適しているのかが問題です。債務整理入門にある流れをより具体的に説明します。

債務状況の確認 - 債務の残高の計算 - 債務整理の実行

取引履歴の開示請求

債務整理入門でも説明したとおり、自分の債務状況の把握は非常に重要です。全ての借り入れ返済の伝票類を保管している人は問題ありませんが、それ以外の人は、金融業者から「取引履歴」(業者により呼び方が違う事があります)を開示してもらう事から始まります。

登録貸金業者情報検索(ここで検索すると担当財務局が分かります)

↓↓

各財務局の貸金業者

上の図が開示までの概略です。金融業者は、「取引履歴」と聞いただけで、「債務整理をされるのかな・・・」「過払い請求されるのかな・・・」と、ピンときます。どちらにしても業者にとってプラスの話ではありませんので、出来る事なら開示したくありあませんし、法律専門家でない素人である債務者にはなおさらです。業者の中には、故意に開示を遅らせたり、改竄した「取引履歴」を開示したりと悪質な業者もあります。しかもテレビなどでCMを流している大手業者がです。そこで、上の図のA・B・Cでの注意点をあげます。

『Aの注意点』

電話で請求する場合、業者は開示請求書(個人情報開示請求書等様々です)を送ると言ったのに、なかなか届かない事があります。悪質な業者はこの段階から時間稼ぎをしてきます。

1.いつ、どんな手段で(普通郵便・配達記録・宅急便等)、発送するか聞く。

2.担当者名を聞く。

窓口での場合は、その場で書き方を聞きながら記入したほうが良いです。

『Bの注意点』

所定の用紙に記入するだけですから特に問題は無いと思いますが、注意する点は、個人情報のどの部分を開示させるか明確にする事です。債務者が「本来必要とする取引履歴」とは、その業者との初めての取引日から現在までに、いついくら借りて、いついくら返したかの全ての明細です。悪質な業者の場合、ただ単に「取引履歴」というと、借入日と返済日のみを記載した物を送ってきたりします。

1.備考欄・その他欄等に、「初めての取引日から現在までの借入日・借入金額・返済日・返済金額の全て記載された物」と明記する。

『Cの注意点』

さあ、無事届いたから後は計算するだけだ!と、安心するのはまだ早いです。

前述したように、悪質な業者は日付や金額を都合の良いように改竄している場合があります。ですから「取引履歴」が届くまでに、どこかに明細書が無いか、手帳のメモに何か書いてないか等、家中・車中と探しておいてください。何か一つでも過去の取引の手がかりになるものがあったら、その日付や金額を照らし合わせて確認します。改竄の他、全ての明細を出さずに、過去3年分や5年分だけと、出し惜しみされるケースも頻繁にあります。理由として、「それ以前のデータが無い」「当社の規定により出せない」等ありますが、前者の理由はほぼ100%ありえません。なぜなら金融業者にとって過去の全てのデータは業務の根幹をなすものですから。後者の場合、たしかに「一度は出し惜しみする」程度の社内規定はあるかもしれませんが、法廷では通用しません。いずれにしろこれらは個人情報保護法に抵触する恐れのある行為ですので、その旨しっかりと伝えるべきです。

1.過去の取引の手がかりになるものを探す。

2.「取引履歴」の期間・日付・金額の確認をする。

3.改竄・不足があった場合、個人情報保護法に違反してるのではと伝える。

4.3の後に進展が無ければ金融監督課に苦情を言う。

![]()

![]()

![]()

債務の残高の計算と確認

開示された情報を基に、利息制限法の利率(下記参照)に引き直した計算書を作成します。計算に強い方はエクセル等で作成するのもいいですが、この手のフリーソフトがネット上には沢山ありますので、それを使わない手はありあません。出来上がった計算書は裁判所へ提出するものですから、日付や金額に間違いが無いよう必ず検算しましょう。5年や10年以上といった長期間の計算をすれば、1~2箇所くらいは間違えているものです。

利息制限法の上限利率

10万円未満・・・・・・・・・・・・20%

10万円以上100万円未満・・・18%

100万円以上・・・・・・・・・・・・15%

![]()

![]()

![]()

債務整理の実行

ここからが本番。一番合理的なのは金融業者との直接交渉です。しかしこれは業者のプライドが許さないのか、まず相手にされませんし、相手にされたとしても交渉の手間や時間を考えたら、裁判と変わらないくらいかもしれません。それなら最初から訴訟を起こしてしまいましょう。初めての人なら、「訴訟?裁判?・・・・そんな事が素人に・・・」と不安になるでしょうが、思っているほど難しくはないはずです。

債務の残高の計算で残高が残った場合→「債務額確定訴訟」

債務の残高の計算で残高が0円前後の場合→「債務不存在確認訴訟」

債務の残高の計算で残高がマイナスの場合→「不当利得返還請求訴訟」

「債務額確定訴訟」

|

「債務不存在確認訴訟」

|

「不当利得返還請求訴訟」

|

【必要書類】

・訴状

・訴状のコピー(訴状副本)

・取引履歴(甲第1号証)

・取引履歴のコピー(甲号証写し)

・業者の登記簿謄本(現在事項全部証明書)

・計算書(別紙)

【必要経費】

・訴訟印紙代 請求金額により変動(下表参照)

・切手代 6400円(裁判所により異なる場合があります)

・登記簿謄本代 1000円(1業者につき)

|

訴訟印紙代 10万円以下 1000円 140万円以下 12000円 |

貼用印紙は訴額が20万円単位で切り上げとなります。 |

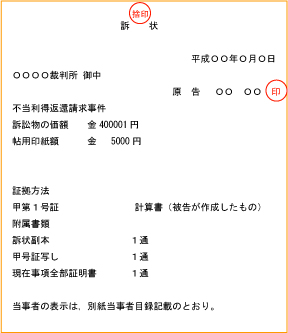

『訴状』

|

|

用紙サイズA4 |

『取引履歴(甲第1号証)』

業者から取寄せた取引履歴の原本で、上図では「計算書」となっています。

『業者の登記簿謄本』

「現在事項全部証明書」と言い、法務局で交付してもらいます。1通につき1000円で、複数の業者に対し訴訟を提起する場合は業者数分が必要になります。

『計算書(別紙)』

自分で作成した計算書です。ここでは、「別紙」として訴状に添付します。

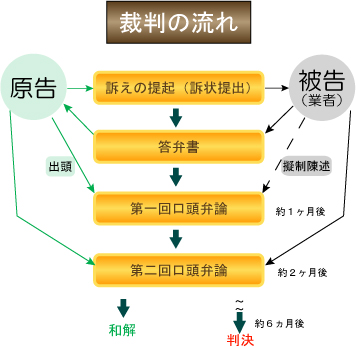

【裁判の流れ】

まず、下図を参照して下さい。

原告は債務者です。正確には、過払請求なので立場が逆転して債務者が債権者、金融業者が債務者であり、被告人となります。裁判の流れを順番に説明していきます。

1.「訴えの提起」もちろん訴状を提出する事です。

2.「答弁書」これは被告である業者が、訴状の請求に対し、意見や反論をする書類です。通常、業者側は「調査中なので・・・・・云々」「みなし弁済を主張します」等、形式上の答弁を返してきます。みなし弁済の詳細は割愛させていただきますが、極々簡単に言ってしまえば、「利息制限法を超える利率だとは知っていますが、それを承知で借りました(貸しました)」という事です。ようするに業者側は、「高利を承知で借りたんだから、今更過払いも何も無いだろ」と言っているわけです。現実はそうであったかもしれませんが、このみなし弁済の摘要には厳格な要件があり、実務上、無い等しい規定ですので気にする事はありません。

3.「第一回口頭弁論」申立から約1ヵ月後に期日を指定され、原告・被告が裁判所へ出頭し、お互いの主張を言い合うわけですが、ほとんどの業者は1回目の口頭弁論を欠席します。これは「擬制陳述」といって、答弁書の内容が、そのまま陳述されたものとして扱われます。その時原告も裁判官から質問を受けますが、弁護しでなければ分からないような事は聞かれませんし、訴状の内容だけ把握していれば問題ありません。業者によっては、この一回目の口頭弁論の前に連絡が来て、和解交渉してくる事があります。

この時点での和解ラインは60%~80%、交渉が上手ければ100%任意和解で完結できる事もあります。

4.「第二回口頭弁論」第一回目から1ヵ月後くらい、申立からですと約2ヶ月後になります。一回目に擬制陳述で欠席した業者も2回目には来なければなりません。ほとんどはこの2回目の口頭弁論で和解になります。この時点での業者の和解提示額はだいたい80%~90%程度です。この辺が原告としての落としどころでもありますが、時間と余裕があるのであれば、100%勝てる裁判ですし、判決まで粘って訴訟費用と共に回収する事もできます。そして、そこまでやるぞと言う強気の姿勢をその場で見せる事により、上手くすれば100%和解にこぎつける事ができるかもしれません。判決まで戦う場合、約6ヶ月から1年くらいの期間がかかります。

以上、「取引履歴」の請求から、裁判の申立及び和解・判決までの説明してきましたがいかがでしょうか。困った→弁護士→解決でも悪い事はありませんが、自分の力で出来るだけの努力をし、勝ち取った結果は何物にも変えがたい宝物になります。そして、その宝物をバネにして、二度と同じ苦しみを味わう事の無いよう、豊に生活していける事を願っております。

国民生活向上委員会 スタッフ一同

個人情報保護法 「抜粋」

(開示)

第二十五条 個人情報取扱事業者は、本人から、当該本人が識別される保有個人データの開示(当該本人 が識別される保有個人データが存在しないときにその旨を知らせることを含む。以下同じ。)を求めら れたときは、本人に対し、政令で定める方法により、遅滞なく、当該保有個人データを開示しなければ ならない。ただし、開示することにより次の各号のいずれかに該当する場合は、その全部又は一部を開 示しないことができる。

一 本人又は第三者の生命、身体、財産その他の権利利益を害するおそれがある場合

二 当該個人情報取扱事業者の業務の適正な実施に著しい支障を及ぼすおそれがある場合

三 他の法令に違反することとなる場合

2 個人情報取扱事業者は、前項の規定に基づき求められた保有個人データの全部又は一部について開示 しない旨の決定をしたときは、本人に対し、遅滞なく、その旨を通知しなければならない。

3 他の法令の規定により、本人に対し第一項本文に規定する方法に相当する方法により当該本人が識別 される保有個人データの全部又は一部を開示することとされている場合には、当該全部又は一部の保有 個人データについては、同項の規定は、適用しない。 戻る

お問い合わせについて

![]() 電話番号: 東京03-3513-5252 埼玉049-291-2311

電話番号: 東京03-3513-5252 埼玉049-291-2311 ![]() FAX: 03-3513-5259

FAX: 03-3513-5259

ご不明な点がございましたら、まずはお気軽にご相談下さい。 →メールでのお問い合わせ